开云体育但入款并未出现显着下滑-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

6月以来阛阓趋势上行,赶巧新增住户入款和企业入款的回落即口角银入款的增量,不少投资者觉得阛阓驱动的中枢原因来自于“住户入款搬家”带来的流动性,以致于把近期飘荡也归结为住户入款搬家的暂缓导致新增非银入款的回落。但咱们觉得非银入款的变化更多是果而非因,阛阓驱动进取开云体育,招引增量资金进场。因此咱们觉得现时阛阓关于住户入款搬家存在几个误区;另外,驱动阛阓进取的中枢力量来自于叙事变化后风偏的改善以及事迹预期的转向,而非流动性。

住户入款搬家的几个误区:

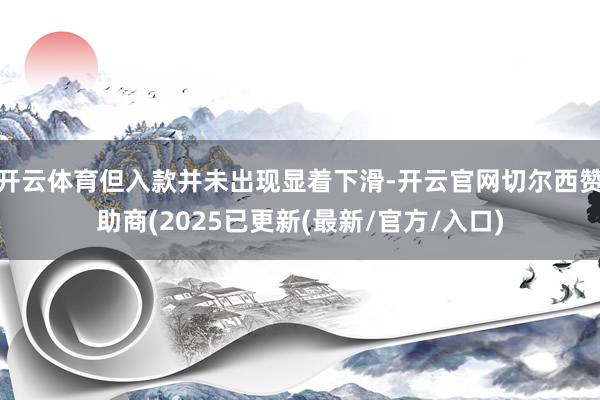

搭理收益下跌导致入款搬家的本质并不显赫。不少投资者觉得,由于无风险利率的下行导致住户端搭理收益率的下行,因此一定历程上会转向其他类型的钞票。但从事实开赴,这个逻辑似乎并不能立。一方面,搭理收益的下行,住户端的搪塞景观并非是转向其他风险钞票,而是通过拉久期的景观,大幅提升关于 1-3 年期限搭理的配置。另一方面,天然近期新增入款有所下行,但更多是季节性要素;同期,客岁“924”后股市显着转向,但入款并未出现显着下滑,因此牛市行情关于入款的招引力并不显着。

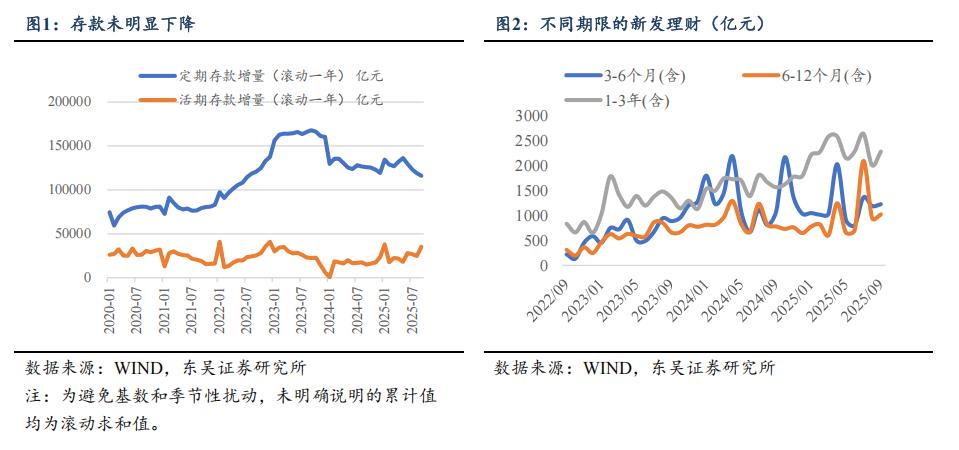

住户入款的变化并不匹配非银入款的变化。从历史数据来看,非银入款高增的环境下常常对应权力阛阓放量的情境,因此不错看到“924”行情以及本年8月的成交额一度冲破3万亿。但也不错明晰看到新增住户入款并未发生较大波动。反而私募备案范围相较于此前出现显着高增的情形,7月接近800亿,因此本轮7-8月的指数级行情可能更多来自于高净值东谈主群的自有资金。

住户多数入市常常是阛阓情谊的过热期。不少投资者都乐不雅估量,如果“入款搬家”按时进行,住户端资金入市,将助推牛市参加第二阶段。但夙昔历史教会恰好相悖,由于住户的非感性作为,住户多数入市阶段常常是阛阓情谊的过热期,如 2015 年 5 月、2019 年 4 月、2020 年 7月、2024 年 9 月等,上证新增开户数大幅提升,但不久后王人迎来行情的阶段性顶部。另外,咱们在此前的讲演《住户入款搬家的两个判辨偏差》中提到,由于散户选股智力偏弱,在结构性行情中容易偏离干线,不仅无法赚取收益,还可能产生亏钱效应。

阛阓的驱动要素是叙事的变化,风偏改善以及事迹预期改善

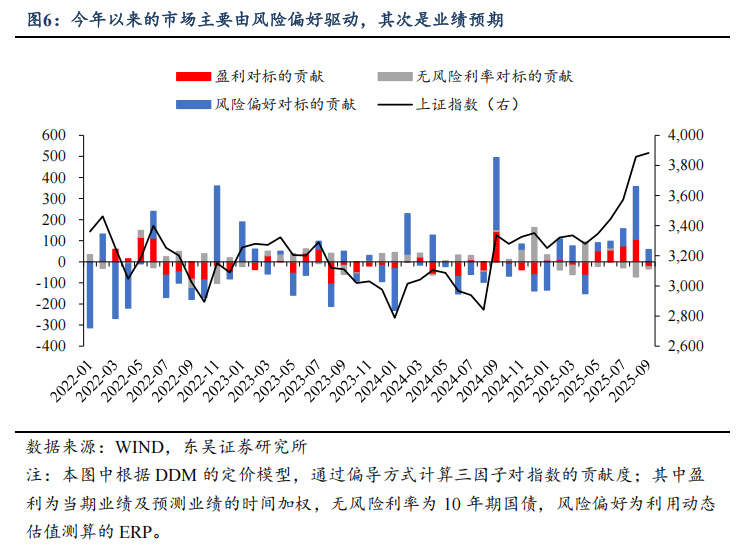

阛阓的驱动要素主如果风险偏好其次是事迹预期。咱们通过 DDM 模子测算三因子关于股价的孝顺度不错看到,从客岁 9 月以来,阛阓高潮的中枢孝顺是风险偏好,其次为事迹预期,即基于战略转向关于改日经济乐不雅预期提振下的风险偏好改善;而无风险利率的调降关于阛阓的影响相对较小,即流动性带来的催化并不显着,或者说流动性更像是助燃剂,而非充分条目。

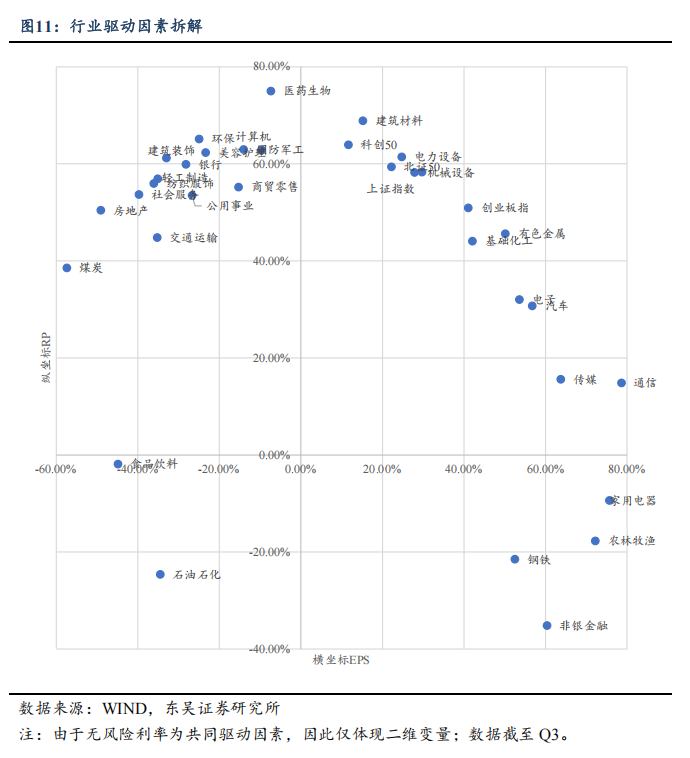

阛阓的来去逻辑从估值驱动转向戴维斯双击。本年以来,由于权力阛阓随地黄金,参加风偏改善下的普涨行情。跟随趋势简直立,低估值品种渐渐隐藏后开动参加事迹为导向;尤其是 7-8 月强事迹驱动的国外算力带动科创板块走出强势干线,迎来戴维斯双击。

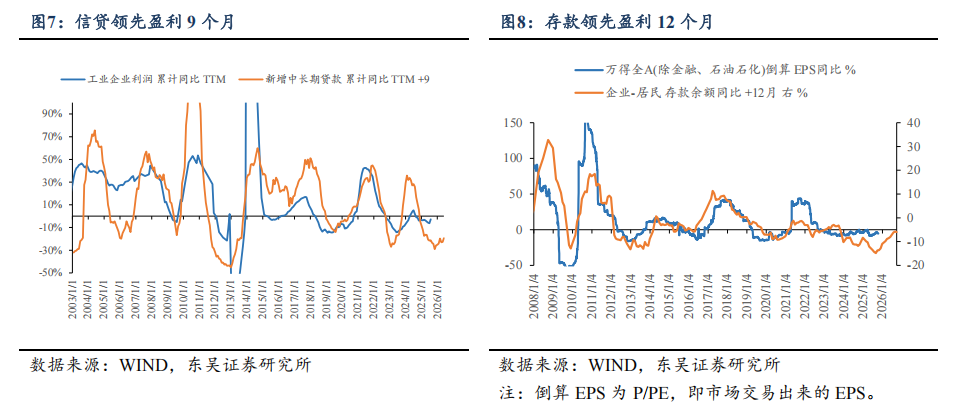

盈利或已见底。咱们用两个当先诡计不错不雅察到,盈利端或已见底。一方面,企业先通过信贷彭胀,随后盈利树立,因此信贷周期当先盈利周期大略 9 个月,现在看拐点在 11 月;另一方面企业入款和住户入款的增速差代表了经济的活性,拐点对应事迹拐点,因此入款周期当先盈利周期大略 12 个月,现在看拐点在 8 月。总结来看,A 股渐渐走出事迹底部。

现时关爱来去性风险:融资、估值、地缘

9 月以来阛阓参加飘荡,长周期趋势不变,但短期靠近三个风险点:

其一:融资回落。7 月以来,融资作风从过往的小盘作风显着切向大盘成长,进一步助推了科创干线行情。而融资余额也跳动了历史极值水平,融资余额比、融资来去额比等情谊诡计也波及了历史高位。但参加 9 月,天然融资余额进一步走高,融资融券的担保比例却仍是开动回落;从历史教会来看,融资余额的变化常常滞后于阛阓变化。尤其是科创成长板块近期的宽幅飘荡,关于融资的资金本钱而言存在显着压力。

其二,估值偏高。诚然,以 CPO 为主的国外算力链为现时事迹最强地点,但不可否定该板块的估值相对偏高。从 2023 年的 ChatGpt 行情来看,2023 年 6 月中际旭创短期相对英伟达显着超涨,随后几近腰斩;但伴跟着英伟达开释事迹后,中际旭创沿着英伟达趋势上行。以史为鉴,现时中际旭创与英伟达的市值比仍是波及到 2023 年 6 月的高位,现在参加估值消化期。

其三,地缘风险。国庆后阛阓的来去驱动要素,仍是从事迹导向转向为风险来去,国外降息、中好意思博弈、地缘等问题捏续牵动 A 股神经;尤其是特朗普反复的本性进一步放大了大家钞票的波动率。

阛阓瞻望

企业盈利复苏和弱好意思元的叙事均参加关节的考据窗口期。叙事短期可能有辗转,但中期细目性较强,因此咱们对阛阓依然捏乐不雅立场,A 股慢牛趋势不改。但基于短期的三重来去性风险访佛,近期阛阓波动率显着放大,成长作风或存在阶段性漂移问题,天然周期、耗尽、红利都存在阶段性契机,但波动率放大的环境下闭幕风险是中枢。

归来年内行情驱动,以耗尽和地产为主的内需板块更多在于估值驱动,而事迹预期仍未改善;反不雅以科创、创业为主的科技成长,则是事迹、估值的戴维斯双击。因此,单纯询查行业的补涨并无趣味趣味,后续依然需要关爱具备景气和叙事逻辑的趋势干线。

从行业配置来看,以国外算力、芯片制造为主的硬科技存在一定的溢价,探究科技景气的叙事,有望从硬件上游端传导至下贱需求场景,因此淡薄新出海访佛 AI 赋能的地点:(1)BD 出海参加交易收成期的翻新药;(2)AI 诈欺加快落地场景,包括游戏出海、短视频出海等传媒、互联网地点;(3)端侧居品参加密集发布期,耗尽动能新旧切换,有望带动耗尽电子走出新周期;(4)地缘风险频发,大国崛起的军工出海。

风险指示:国内经济复苏节律不足预期;国外降息节律及特朗普政府对华战略不细目性风险;地缘政事事件“黑天鹅”;行业基本面不细目性风险开云体育。