体育游戏app平台 A股短期可能延续颠簸走势-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

投资要点体育游戏app平台

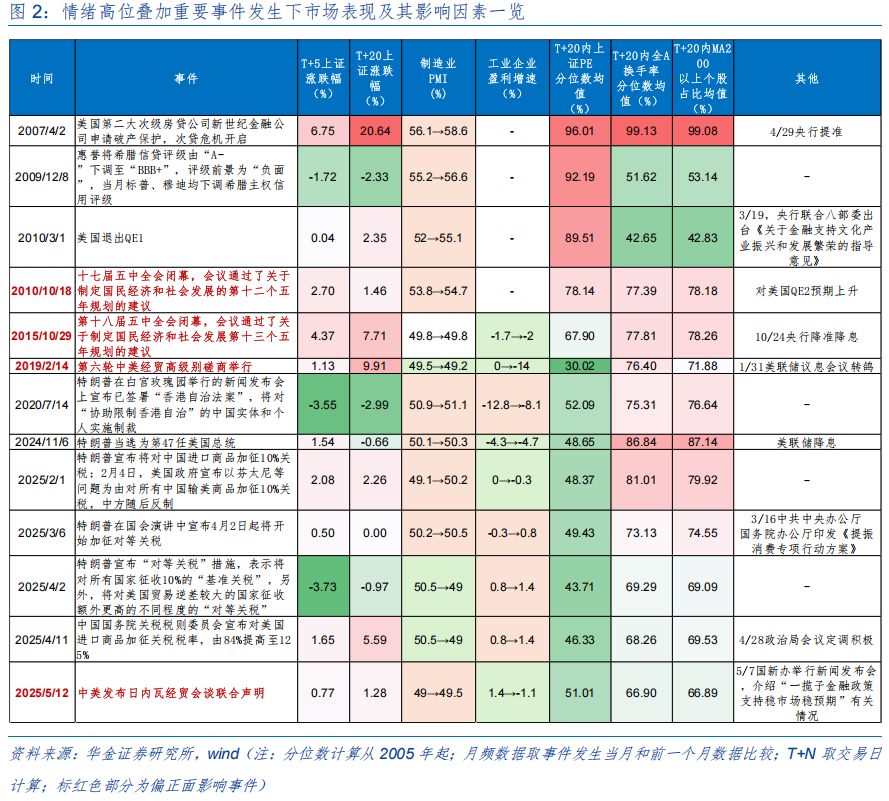

情状处于高位且外部紧要事件发生后A股多络续高涨,主要受战略和外部事件、流动性等身分影响。一是战略和外部事件是影响A股走势的中枢身分:发轫,偏积极的战略落地或外部事件下,即便情状偏热,A股也可能络续走强,如2010/10“十二五”策划提议、2015/10“十三五”策划提议、2019/2第六轮中好意思经贸参议、2025/5中好意思日内瓦会谈聚积声明等;其次,若战略收紧或外部事件偏负面时,A股可能走弱。二是流动性宽松可能激动情状处于高位且外部紧要事件发生后A股络续走强。三是基本靠近情状高位且外部紧要事件发生后A股走势的影响有限。

A股短期可能延续颠簸走势,慢牛趋势不变。(1)短期战略也曾可能偏积极,但中好意思交易摩擦影响短期可能捏续。一是短期战略也曾可能偏积极:发轫,四中全会行将召开,“十五五”策划对长久经济增长预期可能有擢升;其次,“两重”、“两新”等战略可能进一步加快施行。二是中好意思交易摩擦对情状的影响短期可能难马上放置:发轫,本次中好意思交易摩擦对经济和企业盈利的影响可能低于4月份;其次,中好意思两边的博弈短期内可能放置;终末,面前股市估值和情状尤其是科技股估值和情状偏高。(2)短期流动性可能督察宽松。一是宏不雅流动性督察宽松。二是短期微不雅资金可能络续督察一定的流入量。(3)基本面短期仍延续弱建立趋势。一是经济短期仍延续低位建立趋势:发轫,中好意思交易摩擦和抢出口效应消退后出口增速仍可能安宁回落;其次,9月中长贷增速有所上升。二是盈利短期仍处于回升周期中。

科技占优的立场中长久难切换,短期可能转向平衡。(1)科技成长占优的立场短期可能转向平衡,但中长久不变。一是复盘历史,无明显积极战略和产业趋势撑捏是紧要事件发生后一个月内立场发生切换的主要原因,且均是短期切换。二是面前来看,科技成长占优的立场短期可能转成平衡,但中长久不变:发轫,短期中好意思交易摩擦等外部事件偏负面,但战略也曾偏积极;其次,东说念主工智能、机器东说念主等产业上行趋势在中短期均不变;终末,科技成长前期涨幅较高。(2)成长立场短期仍可能占优。一是复盘历史,四中全会召开前一个月立场偏平衡,召开后一个月成长立场占优。二是面前来看,“十五五”策划和中好意思交易摩擦重复下,立场可能偏平衡;“十五五”策划可能要点强调科技改进和提振内需,科技和花消立场可能相对占优。

行业树立:短期平衡树立科技、周期、中枢金钱和部分低估值蓝筹。(1)短期科技、部分周期和花消可能相对占优。一是复盘历史,情状处于高位且紧要外部事件发生后一个月内,产业趋势朝上和战略支捏的行业推崇相对占优。二是面前来看,科技产业趋势中短期玩忽率捏续上行,而科技改进、反内卷、扩大内需等战略分手指向科技、周期和花消等行业。(2)已深切的可比口径下,传媒、农林牧渔、钢铁、石化、有色金属等行业盈利同比增速较高。(3)面前成长中的电力开发、传媒、汽车等估值性价比较高。(4)短期提议平衡树立:一是估值性价比较高和三季报事迹可能相对占优的电新、医药、传媒(游戏)、农林牧渔、花消(食物、商贸零卖等)、有色金属等;二是科技成长中受交易摩擦影响较小的机械开发(机器东说念主)、电子(国产半导体)、通讯(运营商等)、缠绵机(AI诈欺)等行业。

风险教唆:历史老师改日不一定适用、战略超预期变化、经济建立不足预期。

正文内容

一、四中全会行将召开、情状较热下市集怎样走?

(一)情状高位且紧要事件发生后A股受战略和外部事件等影响

在四中全会行将召开这一重要节点,外部环境亦出现新变量——特朗普挟制再度加征关税。这两大表里事件的共振,重复面前较热的市集情状,将对A股产生何种影响?复盘来看,情状处于高位且外部紧要事件发生后A股多络续高涨,主要受战略和外部事件、流动性等身分影响:

2005年后有13次外部紧要事件发生在市集情状偏热的阶段,后续A股短期玩忽率络续高涨。(1)2005年以来,共有13次外部紧要事件发生在市集情状偏热阶段,分手为:2007/4/2好意思国第二大次级房贷公司新世纪金融公司请求歇业保护,次贷危境开启;2009/12/8惠誉将希腊信贷评级由“A-”下调至“BBB+”,评级远景为“负面”,当月标普、穆迪均下调希腊主权信用评级;2010/3/1好意思国退出QE1;2010/10/18十七届五中全会落幕,会议通过了对于制定国民经济和社会发展的第十二个五年策划的提议;2015/10/29第十八届五中全会落幕,会议通过了对于制定国民经济和社会发展第十三个五年策划的提议;2019/2/14第六轮中好意思经贸高档别参议举行;2024/11/6特朗普当选为第47任好意思国总统;2025/2/1好意思国总统特朗普晓示将对中国入口商品加征10%关税,2/4晓示以芬太尼等问题为由对扫数中国输好意思商品加征10%关税;2025/3/6好意思国总统特朗普在国会演讲中晓示4月2日起将启动加征平等关税;2025/4/2“平等关税”落地;2025/4/11中国国务院关税税则委员会晓示对好意思国入口商品加征关税税率,由84%提高至125%;2025/5/12中好意思发布日内瓦经贸会谈聚积声明。(2)13次紧要事件发生后,短期A股玩忽率络续高涨:13次中有10次5个往返日内上证综指高涨,有9次20个往返日内上证综指高涨。

A股短期走势主要受战略和外部事件、流动性等身分影响。(1)战略和外部事件是影响A股走势的中枢身分。一是,偏积极的战略落地或外部事件下,即便情状偏热,A股也可能络续走强,如:2010/10/18十七届五中全和会过了“十二五”策划的提议,且对好意思国QE2预期上升;2015/10/29第十八届五中全和会过了“十三五”策划的提议;2019/2/4第六轮中好意思经贸高档别参议举行,1/31好意思联储议息会议转鸽;2025/5/12中好意思发布日内瓦经贸会谈聚积声明,且5/7国新办举行新闻发布会,先容“一揽子金融战略支捏稳市集稳预期”相关情况等,后续短期内上证均高涨。二是,若战略收紧或外部事件偏负面时,A股可能走弱,如2009年12月欧债危境、2025年4月“平等关税”落地等。(2)流动性宽松可能激动情状处于高位且外部紧要事件发生后A股络续走强。举例:2010年10月对好意思国QE2的预期上升;2015/10/24央行降准降息;2024/11/8好意思联储降息等。(3)基本靠近情状高位且外部紧要事件发生后A股走势的影响有限,紧要事件发生当月及前一个月的经济数据与市集推崇关联性不彊,举例2020年7月制造业PMI上升至51.1%、盈利增速降幅收窄至-8.1%,但中好意思地缘关系病笃下市集仍走弱。

(二)A股短期可能延续颠簸走势,慢牛趋势不变

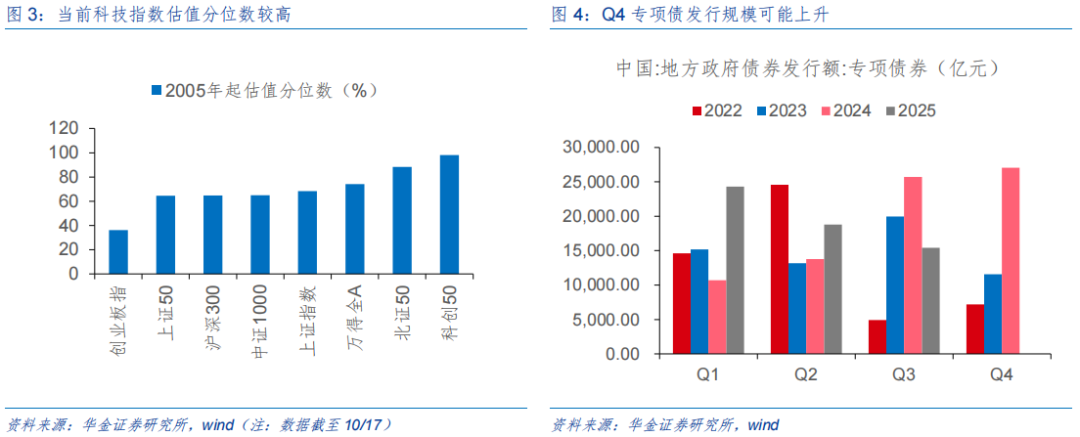

短期战略也曾可能偏积极,但中好意思交易摩擦影响短期可能捏续。(1)短期战略也曾可能偏积极。一是四中全会行将召开,“十五五”策划可能聚焦高质地发展、科技改进、扩大内需擢升花消占比等方面,对长久经济增长预期可能有擢升。二是四季度历来是稳增长战略加力施行时期,现在经济增长压力仍较大,四季度专项债刊行、“两重”、“两新”等战略可能进一步加快施行。(2)中好意思交易摩擦对情状的影响短期可能难马上放置。一是,本次中好意思交易摩擦对经济和企业盈利的影响可能低于4月份:发轫,相较于4月份加征关税对环球经济的冲击悲不雅预期,面前仅中好意思两国博弈;其次,面前花消、投资等仍具韧性,且盈利也在结构性改善下基本面合座压力小于4月。二是,本次中好意思交易摩擦是在中好意思谈判经由中发生的,距离11月初关税延期到期还有一定的时候,两边的博弈短期内可能难马上放置。三是,面前股市估值和情状尤其是科技股估值和情状偏高,10/17日上证综指估值分位数(2005年起,下同)达到64.6%,北证50、科创50估值分位数分手为88.3%、98.1%,在外部负面事件冲击下对股市情状的影响短期难马上放置。

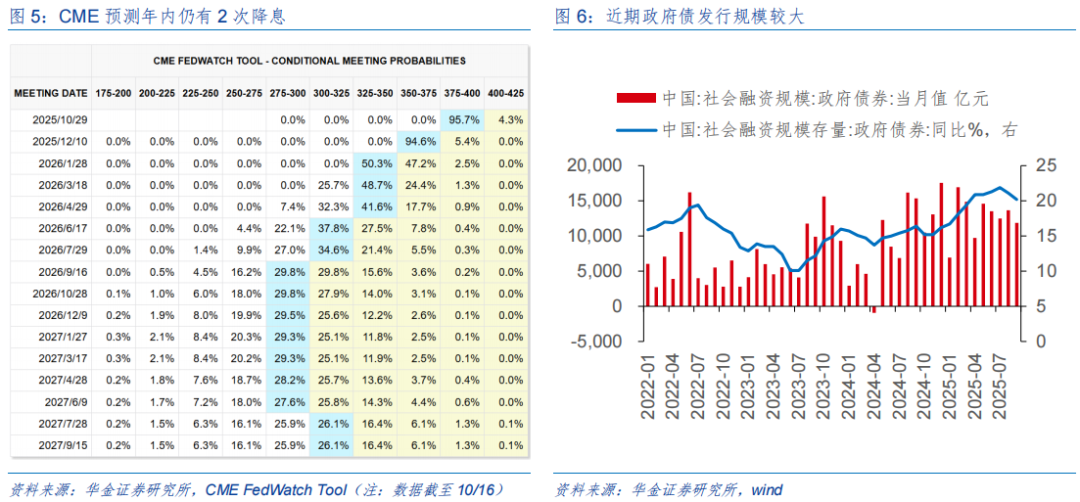

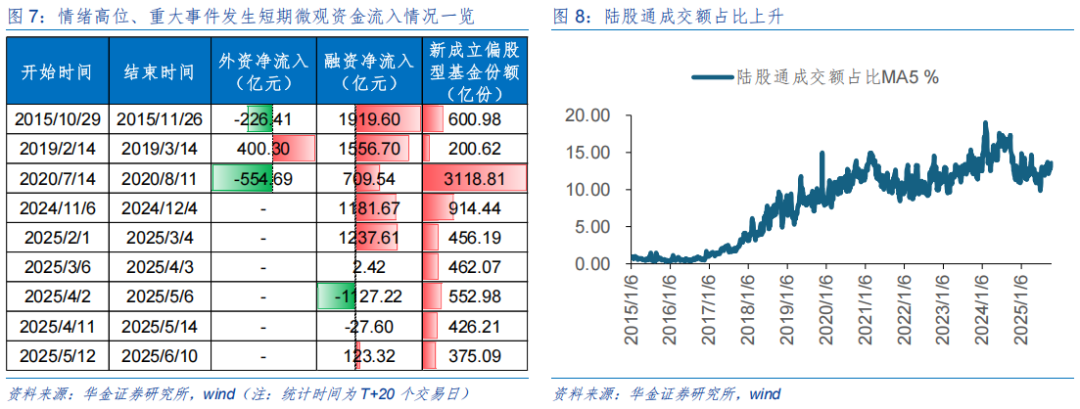

短期流动性可能督察宽松。(1)宏不雅流动性督察宽松。一是外洋方面:发轫,好意思联储理事沃勒在近期明确抒发了对劳能源市集的忧虑,指出面前处事数据呈现休戚各半的羼杂信号,尽管净侨民大幅下落和处事参与率下滑,但需求相对于供给的松开已成明显趋势,CME预期10月、12月好意思联储络续降息概率均跳动90%以上,年内玩忽率仍有2次降息;其次,好意思联储降息预期和好意思国政府停摆压力下,好意思元指数络续回落,外洋对国内流动性宽松的制肘较小。二是国内来看:发轫,10月15日央行以固定数目、利率招标、多重价位中标方式开展6000亿元买断式逆回购操作,期限为6个月,为本月的第二次开展买断式逆回购操作,主要为对冲10月政府债刊行量较大、税期走款等资金面压力;其次,议论到10月将有7000亿元MLF到期,后续央行可能络续加大资金投放力度。(2)短期微不雅资金可能络续督察一定的流入量。一是历史上情状高位且外部紧要事件发生后融资等股市资金可能络续流入,统计2015年以来外部紧要事件发生在市集情状偏热阶段后20个往返日内微不雅资金推崇,9次中融资净流入7次,融资平均流入619.56亿元,新发基金平均竖立789.71亿份,但自10月9日融资单日大幅流入跳动500亿元,后续融资增速明显放缓,短期跟着情状走弱融资流入可能放缓致使流出。二是短期中好意思交易摩擦担忧可能使得短期外资流入放缓,议论到好意思联储降息,中长久外资仍可能络续流入。三是节后新发基金审批程度收复,本周新竖立偏股型基金份额有所上升,新发基金界限短期仍可能络续有所回升。

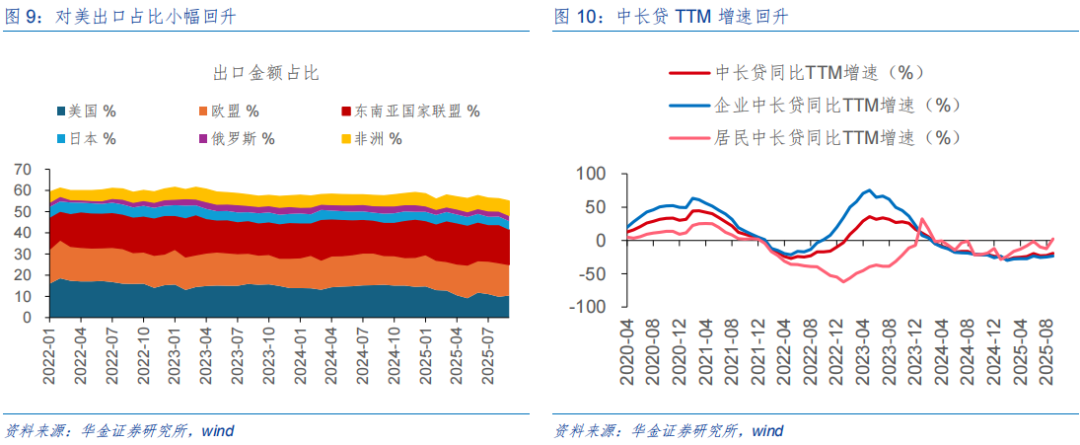

基本面短期仍延续弱建立趋势。(1)经济短期仍延续低位建立趋势。一是低基数效应下9月出口增速回升:数据上,9月出口同比增速录得8.3%(前值为4.4%),受昨年9月出口金额基数较低(3033.7亿好意思元)、外需有所建立等身分影响回暖;结构上,国别来看,在关税暂缓笃定延期后对好意思出口金额占比略有回升(9.8%→10.4%),此外对欧盟、东盟、非洲等地出口金额占比仍较高,其中对于非洲出口增速大幅上升至56.4%,新兴市集需求仍较为焕发;产物上,本年前三季度,我国出口电子信息、高端装备、仪器状貌等高本事产物分手增长8.1%、22.4%和15.2%,此外“新三样”产物、铁说念电力机车等绿色产物增速均达到两位数;后续来看,在中好意思交易摩擦和抢出口效应消退后出口增速仍可能存在安宁回落的压力。二是信用结构优化下9月中长贷增速有所上升:数据上,9月新增中长贷1.16万亿元,其中企业中长贷孝敬较大(9100亿元),住户中长贷较上月也略有建立(2500亿元),信用回升夸耀经济短期仍在低位建立;后续来看,四中全会有望进一步加码财政,基建式样加快落地下激动什物职责量酿成,地产端络续去库,中长贷增速可能络续回升。(3)盈利短期仍处于回升周期中。一是9月PPI同比录得-2.3%(前值为-2.9%),其中煤炭开采和洗选业、石油和自然气开采业等反内卷研究行业PPI同比有明显建立,战略施行效果安宁深切,夸耀盈利短期仍可能络续回升。二是从已深切三季报增速来看,A股盈利增速也可能延续回升趋势:扫尾2025/10/16,全A已深切盈利预报的公司数为141家,合座法在可比口径下同比增长63.3%,比拟2024三季报的内容盈利同比的-0.62%夸耀盈利处于建立趋势中。

二、行业树立:短期平衡树立科技、周期、中枢金钱和部分低估值蓝筹

(一)科技占优的立场中长久难切换,短期可能转向平衡

1、科技成长占优的立场短期可能转向平衡,但中长久不变

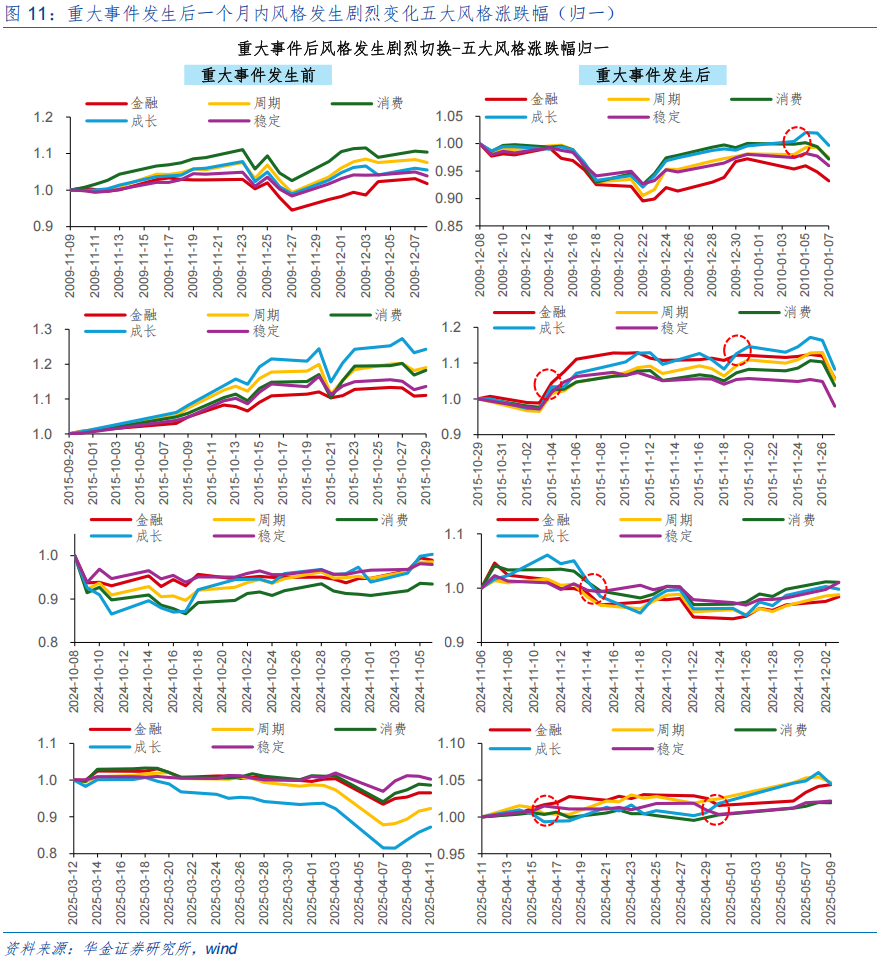

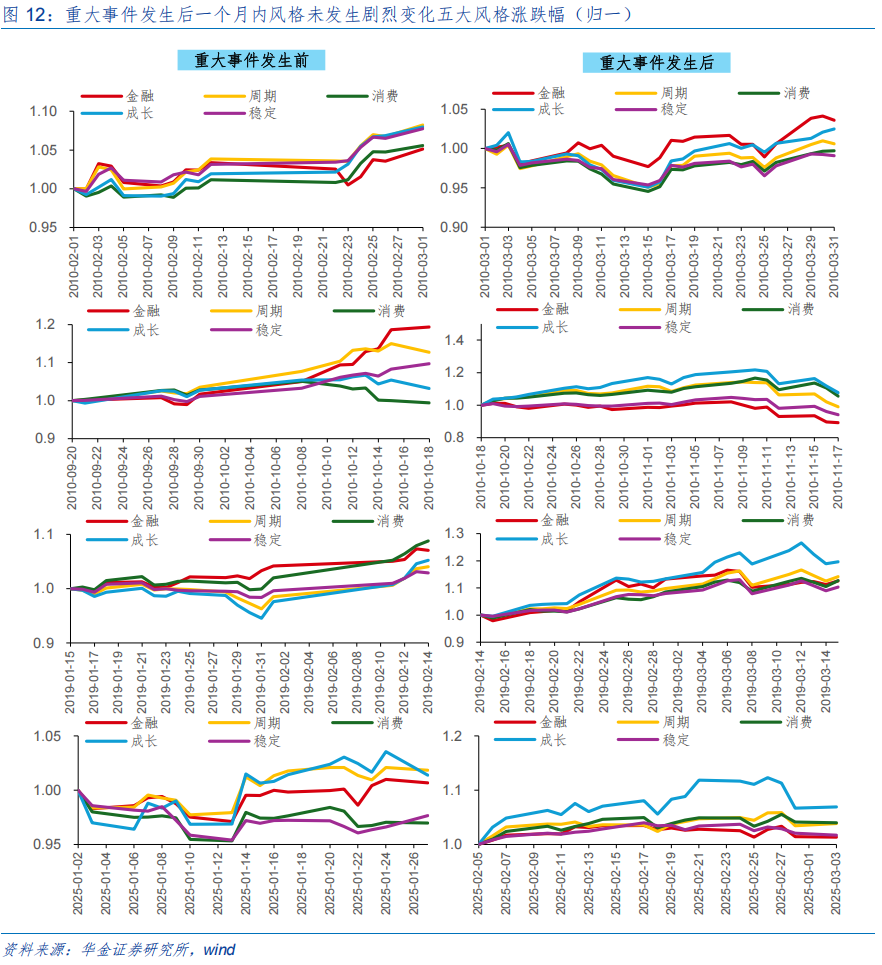

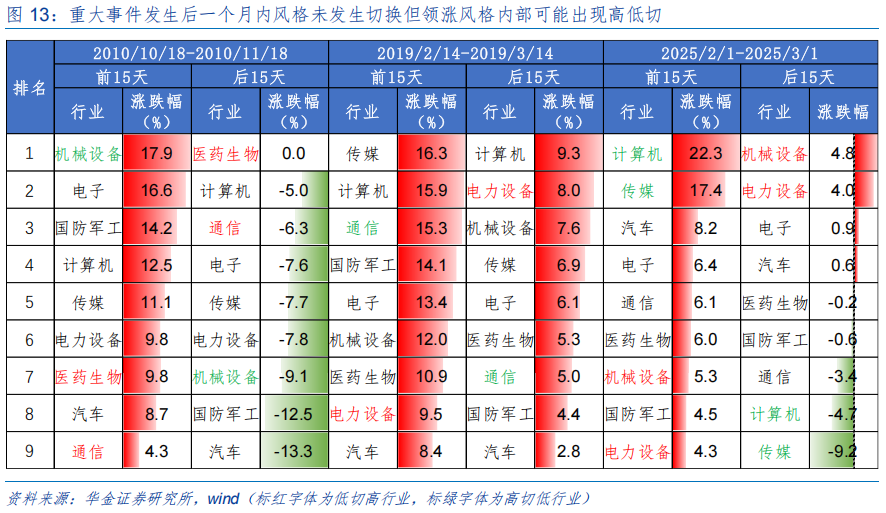

科技成长占优的立场短期可能转成平衡,但中长久不变。(1)复盘历史,一是 2005年以来13次情状处于高位且外部紧要事件发生后仅有4次立场发生切换。二是无明显积极战略和产业趋势撑捏是紧要事件发生后一个月内立场发生切换的主要原因,且均是短期切换:如2024/11/6特朗普当选总统后成长板块无明显产业趋势撑捏下立场霎时切换至贯通,2025/4/11输好意思商品络续加征关税下霎时切换至金融立场避险,后又切换至成长立场。三是紧要事件发生后一个月内立场不发生切换主要受战略和产业趋势上行等驱动,但领涨立场里面也可能出现高下切:如2010/10/18十二五策划提议通过一个月内,成长立场由于十二五支捏科技改进、智妙手机及云缠绵等产业趋势上行下捏续占优,但具体占优行业由前期高位的机械开发切换至低位的医药生物、通讯。(2)面前来看,科技成长占优的立场短期可能转成平衡,但中长久不变。一是短期中好意思交易摩擦等外部事件偏负面,但战略也曾偏积极。二是东说念主工智能、机器东说念主等产业上行趋势在中短期均不变。三是科技成长前期涨幅较高。

2、成长立场短期仍可能占优

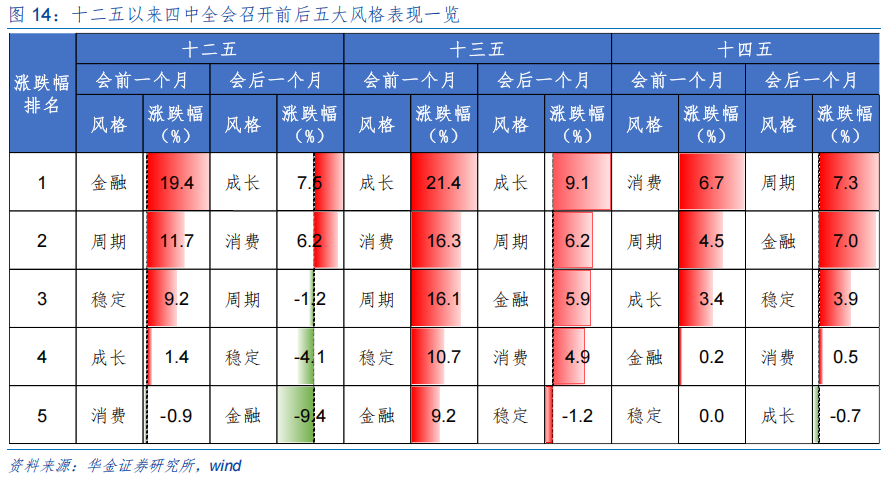

四中全会行将召开,成长立场短期仍可能占优。一是复盘历史,四中全会召开前一个月立场偏平衡,召开后一个月成长立场占优:十二五以来四中全会召开前一个月金融、成长、花消各有一次相对占优,召开后一个月成长有两次、周期有一次相对占优。二是面前来看,发轫,“十五五”策划和中好意思交易摩擦重复下,立场可能偏平衡;其次,“十五五”策划可能要点强调科技改进和提振内需,科技和花消立场可能推崇相对占优。

(二)短期科技、部分周期和花消可能相对占优

短期科技、部分周期和花消可能相对占优。一是复盘历史,情状高位且紧要外部事件后一个月,产业趋势朝上、战略支捏研究的行业推崇相对占优:发轫,产业趋势朝上的行业推崇相对占优,如2007/4/2的好意思容照看和纺织服装,2010/3/1的电子和好意思容照看,2010/10/18的电子和缠绵机,2015/10/29的电子和非银,2019/2/14的农林牧渔,2020/7/14 的建筑材料和农林牧渔,2025/2/1的缠绵机、机械开发和汽车,2025/4/2的农林牧渔,2025/4/11的汽车、机械开发和通讯,2025/5/12的医药生物、传媒;其次,战略支捏板块相对占优,如2009/12/8的通讯、缠绵机、电子,2010/10/18的医药生物,2019/2/14的缠绵机,2024/11/6的商贸零卖和传媒。二是面前来看,以东说念主工智能为代表的科技产业趋势中短期玩忽率捏续上行,而科技改进、反内卷、扩大内需等战略分手指向科技、周期和花消等行业。

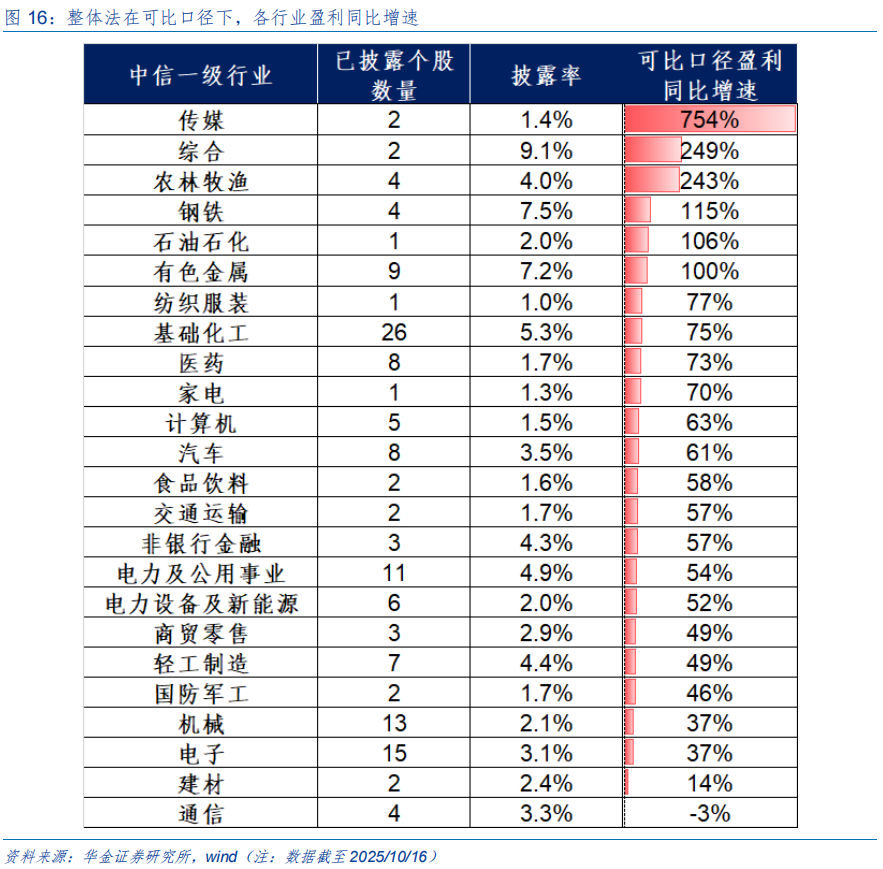

(三)三季报已深切可比口径下,传媒、农林牧渔、钢铁、石化、有色金属等行业盈利同比增速较高

已深切的可比口径下,传媒、农林牧渔、钢铁、石化、有色金属等行业盈利同比增速较高。一是三季报数据夸耀全A盈利增速络续回升:扫尾2025/10/16,面前一说念A股已深切盈利预报(141家),合座法在可比口径下同比增长63.3%,比拟2024Q3内容盈利同比的-0.62%夸耀盈利处于建立趋势中。二是分行业来看,周期行业推崇相对较好:其中涨幅从高到底的是,传媒、轮廓、农林牧渔、钢铁、石油石化和有色金属等行业。

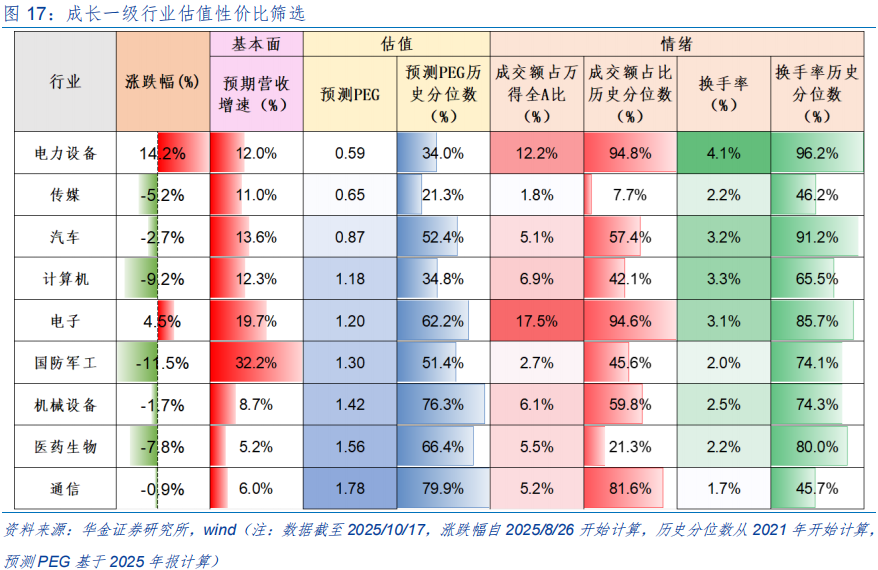

(四)成长中的电力开发、传媒、汽车、缠绵机估值性价比较高

面前成长一级行业中的电力开发、传媒、汽车、缠绵机估值性价比较高。成长一级主要从PEG的角度筛选,面前电力开发、传媒、汽车、缠绵机PEG较低,分手为0.59、0.65、0.87、1.18。

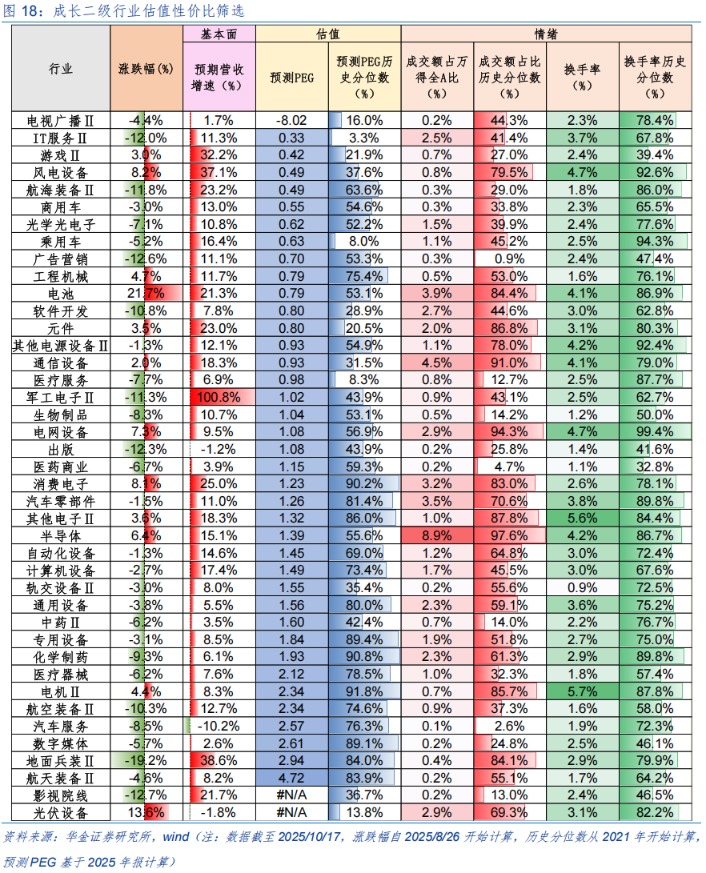

面前成长二级行业中的IT服务、游戏、风电开发、帆海装备等估值性价比较高。成长二级主要从PEG的角度筛选,面前IT服务、游戏、风电开发、帆海装备PEG较低,分手为0.33、0.42、0.49、0.49。

(五)短期提议平衡树立

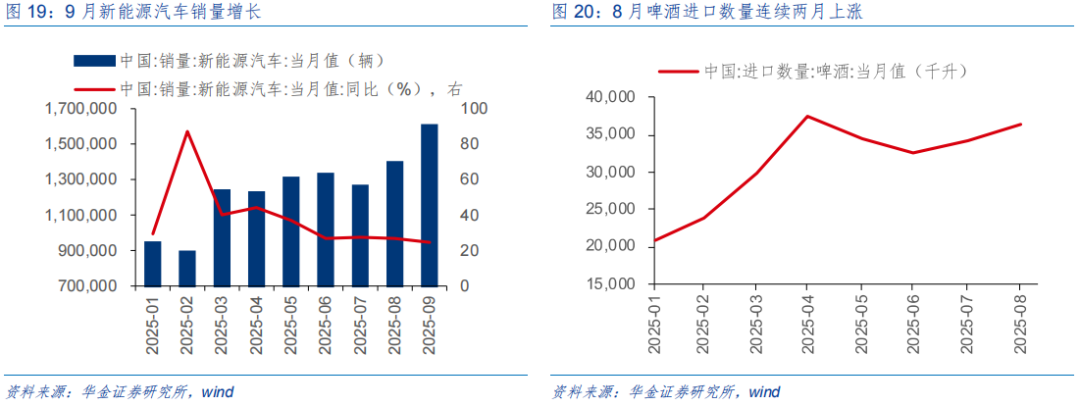

短期提议逢低树立估值性价比较高和三季报事迹可能相对占优的电新(固态电板、储能、风电)、医药(改进药、CXO)、传媒(游戏)、农林牧渔、花消(食物、商贸零卖等)、军工等。(1)电新:一是新能源汽车销量勾引两月增长,9月销量较8月增长14.96%,较7月增长27.08%,同比增长24.65%;二是2025新式储能泰山发展大会暨储能产业与本事展览会于10月16日在泰安泰山国际会展中心举办,本届大会接受“会议+展览”双线模式,汇聚储能界限顶尖力量,展示前沿本事效果;三是第七届中国固态电板本事改进与产业化研讨会将于10月22日于安徽合肥召开,会议将聚合宁德期间、良马等行业巨头,并以硫化物电解质地产工艺为焦点。(2)医药:“第九届中国结构性腹黑病学术步履周”将于2025年10月20-26 日在上海、北京、广州、西安、武汉等地通过线上线下神态同步进行,本年将络续围绕TAVR、二尖瓣、三尖瓣、左心耳、先天性腹黑病焦点专题,聚焦结构性腹黑病介入休养的本事改良与多学科交融。(3)传媒:一是CAC 2025(反恐精英CS亚洲邀请赛)于2025年10月17-19日在浦发银行东方体育中心举办,本届赛事总奖金大幅擢升至100万好意思元,参赛界限也由8支扩大至16支权门战队,展望招引数万不雅众现场不雅赛;二是第六届环球互联网产业CEO大会(GICC 2025)将于10月22-24日在中国·北京线上+线下举办7场CEO大会系列步履,由Stripe、Almedia聚积垄断的环球游戏前沿不雅察峰会将聚焦中重度游戏研发、变现与出海并探讨AI、跨平台、新友融玩法等改日趋势。(4)农林牧渔:10月12-15日2025 天下农业科技改进大会在北京召开,大会以“践行大食物不雅,共建韧性食物供应体系”为主题。(5)花消:一是8月啤酒入口数目高涨,8月入口数目较7月和6月分手高涨6.38%和11.23%;二是第二十二届中国国际农产物往返会于2025年10月17-19日在天津举办,本届农交加聚焦粮油、果蔬、畜禽、水产等产业发展和自由拓展脱贫攻坚效果同乡村振兴有用相接奏效,充分展现我国农业农村高质地发展成就。(6)军工:第五届航空航天增材制造大会(AAMC2025)将于2025年10月23-24日在上海闵行白金汉爵大栈房举办,本次大会拟邀请两院院士、航空航天研究单元、科研院所及大学、行业协会、业界群众、增材制造企业等50位演讲嘉宾作念主题陈说,展望有50家专科单元参展。

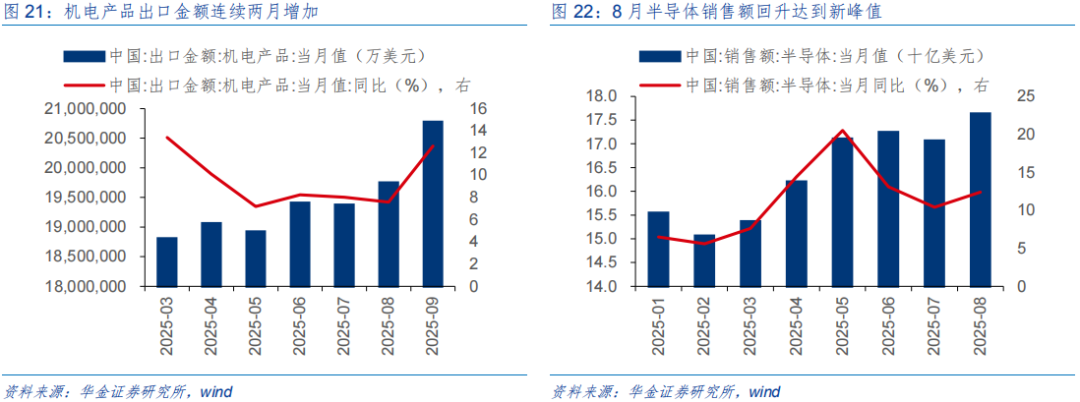

短期提议逢低树立科技成长中涨幅相对靠后、受交易摩擦影响较小的机械开发(机器东说念主)、电子(国产半导体)、通讯(运营商等)、缠绵机(AI诈欺)等行业。(1)机械开发:一是机电产物出口金额勾引两月加多,9月出口金额较8月增长5.19%,同比增长12.63%;二是2025大湾区国际具身智能机器东说念主产业大会暨展览会将于2025年10月22-24日在广州空港博览中心魁岸举办,涵盖中枢零部件与基础本事、具身智能机器东说念主整机、软件与算法、场景诈欺与行业处理决策。(2)电子:一是8月半导体销售额回升达到年内峰值,销售额较7月增长3.34%,同比增长12.40%;二是10月15日于深圳举行的2025湾区半导体产业生态展览会上,我国自主研发的超高速及时示波器认真发布,带宽挫折90GHz、达到国际率先水平。(3)通讯:10月13日中国出动、中国联通、中国电信认真赢得开展eSIM手机运营服务商用考试的批复。(4)缠绵机:2025中国国际数字经济展览会于10月17-19日在石家庄(正定)国际会展中心举行,接受线下会议、线上直播、实体展相结合的神态。

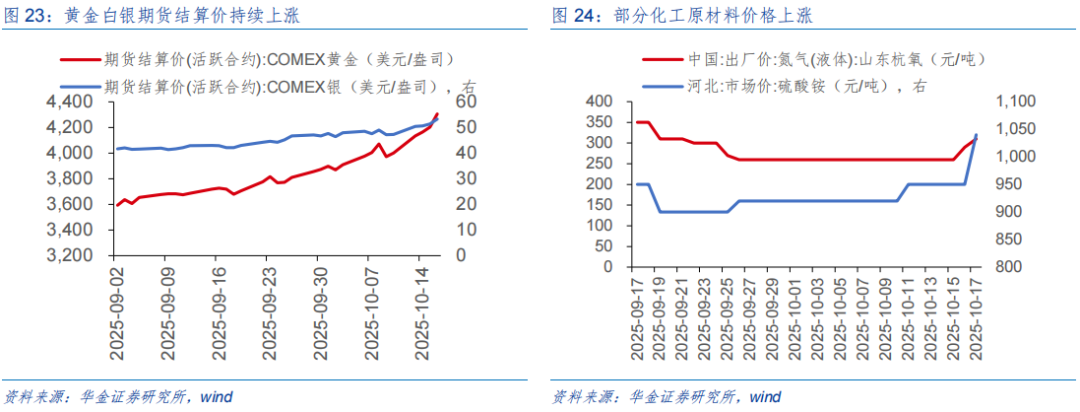

短期提议逢低树立加价研究的有色金属(贵金属、很是金属、小金属)、化工等行业。(1)有色金属:一是黄金、白银期货结算价捏续高涨,10月16日黄金、白银期货结算价较9月16日分手高涨15.56%、24.18%;二是2025(第二十七届)中国国际矿业大会将于10月23-25日在天津梅江会展中心启幕,总占地将跳动5万往常米,招引27个国度和地区的近500家国表里企业参展。(2)化工:一是本周部分化工原材料价钱高涨明显,如10月17日液氮出厂价、硫酸铵市集价较10月10日分手高涨19.23%、13.04%;二是扫尾10月11日,中国石油大庆石化公司2025年乙烯产量超102万吨,完毕勾引10年乙烯产量挫折百万吨。

三、风险教唆

1.历史老师改日不一定适用:文中研究复盘具有历史局限性,不同期期的市集条目、行业趋势和环球经济环境的变化会对投金钱生不同的影响,往常的推崇仅供参考。

2.战略超预期变化:经济战略受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济建立不足预期:受外部骚动、交易争端、当然灾害或其他弗成预测的身分体育游戏app平台,经济建立程度可能有所波动,从而影响当下分析框架下的投资决策。